Инфляция снижается, но риски растут

В преддверии заседания ЦБ.

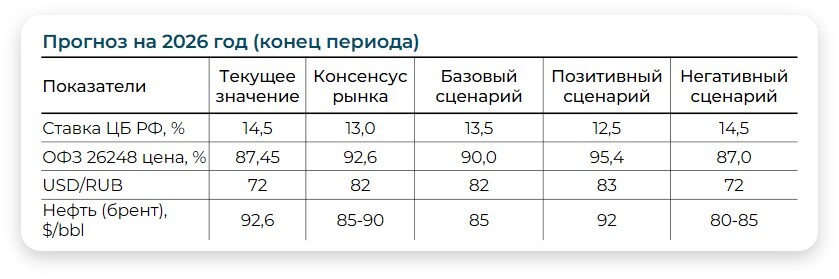

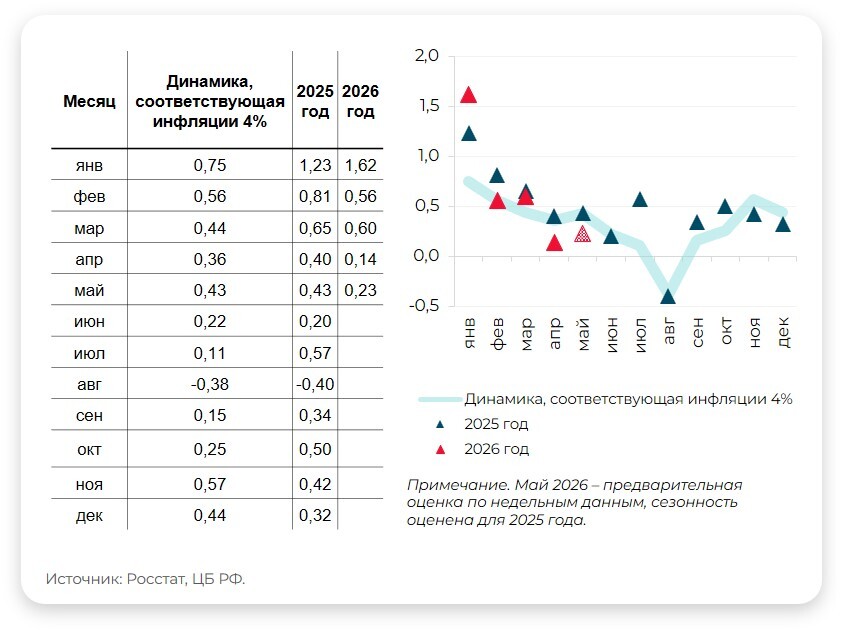

На предстоящем заседании ЦБ 19 июня считаем более вероятным снижение ставки на 50 б.п. — до 14,0%, однако вариант паузы также возможен. Инфляция после январского скачка цен последовательно снижается: в мае темпы роста цен составили 0,17% м/м, или около 1,5–2% saar (сезонно-сглаженные темпы в годовом выражении), средняя за 3 месяца инфляция может составить 3,3–3,4% saar. Также снижаются показатели устойчивой инфляции. Такой позитивный тренд позволит ЦБ продолжить цикл снижения ставки. Вместе с тем основная интрига в том, как ЦБ оценивает риски бюджета (выход на нулевой структурный дефицит к 2029 году) и влияние конфликта на Ближнем Востоке; полагаем, что эти риски будут отражены в изменении прогнозной траектории ключевой ставки (в новом среднесрочном прогнозе 24 июля).

Продолжение конфликта на Ближнем Востоке будет оказывать проинфляционное влияние, в связи с ростом мировых логистических издержек и импортных цен.

Вклад в совокупный спрос и, соответственно, динамику инфляции со стороны бюджета будет пересматриваться, в связи с превышением дефицита запланированного уровня на 2026 год (3,786 трлн руб.)

Более поздний выход на структурный нулевой первичный дефицит бюджет - к 2029 году, это безусловно проинфляционный фактор, который потребует пересмотра будущей траектории ключевой ставки - мы ожидаем, что средняя прогнозная ставка на 2027 год будет существенно выше текущего прогноза (8-10%).

Сохраняется высокий рост денежной массы М2 - в мае +₽1,8 трлн (+1.4% м/м и +13.2% г/г), что объясняется значительной кредитной активностью. С начала года М2 выросла на 3.2%.

В целом динамика бюджета и кредита, сдерживает пространство для снижения ключевой ставки и требует более осторожного снижения ставок.

- Основные аргументы за дальнейшее снижение ключевой ставки – динамика инфляции в последние месяцы, которая снижается в том числе и в устойчивых компонентах, темпы роста цен в мае составили 0,17% м/м или около 1,5 – 2 % saar (сезонно-сглаженные темпы в годовом выражении), по нашей оценке средняя за 3 месяца инфляция может составить 3,3 – 3,4% saar. При таких данных неизменность ключевой ставки создает чрезмерную жесткость ДКП на фоне продолжения охлаждения экономики и создает риски для перехода экономики к стагнации.

- Вместе с тем, растут риски, которые ЦБ будет учитывать в своих прогнозах и на предстоящем заседании, скорее всего будет пересмотрена траектория снижения ключевой ставки:

Продолжение конфликта на Ближнем Востоке будет оказывать проинфляционное влияние, в связи с ростом мировых логистических издержек и импортных цен.

Вклад в совокупный спрос и, соответственно, динамику инфляции со стороны бюджета будет пересматриваться, в связи с превышением дефицита запланированного уровня на 2026 год (3,786 трлн руб.)

Более поздний выход на структурный нулевой первичный дефицит бюджет - к 2029 году, это безусловно проинфляционный фактор, который потребует пересмотра будущей траектории ключевой ставки - мы ожидаем, что средняя прогнозная ставка на 2027 год будет существенно выше текущего прогноза (8-10%).

Сохраняется высокий рост денежной массы М2 - в мае +₽1,8 трлн (+1.4% м/м и +13.2% г/г), что объясняется значительной кредитной активностью. С начала года М2 выросла на 3.2%.

В целом динамика бюджета и кредита, сдерживает пространство для снижения ключевой ставки и требует более осторожного снижения ставок.

- Вышеназванные факторы, пока не влияют на текущие темпы инфляции, это в основном еще нереализованные риски, поэтому полагаем, что ЦБ с большой вероятностью понизит ставку на заседании 19 июня на 50 б.п., но вариант паузы также будет на столе, хотя вероятность такого решения оцениваем ниже.

- Снижение ставки ЦБ до 14,0% уже заложено в ожидания рынка, и большее значение будет иметь комментарий регулятора о текущей ситуации и дополнительных рисках со стороны бюджета и внешних условий.

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Контактная информация

Аналитический отдел

Старший портфельный управляющий

Трейдинг

Отдел продаж инвестиционных продуктов

ООО ИК «Айгенис»

info@aigenis.ru

+7(495) 21 21 101

123112, Москва, Пресненская наб., д. 12, оф. 9.5 (башня Федерация)

info@aigenis.ru

+7(495) 21 21 101

123112, Москва, Пресненская наб., д. 12, оф. 9.5 (башня Федерация)