Nasdaq активно рос около двух месяцев без остановки, прибавив более 20% от мартовских минимумов – один из сильнейших подъемов в истории американского фондового рынка – и был обусловлен преимущественно акциями роста в сфере ИИ с высокой альфой (momentumstocks), на долю которых пришлось 85% роста.

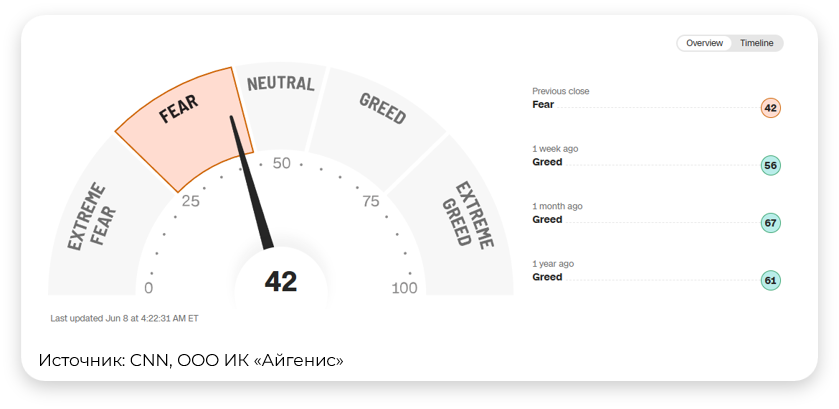

Индекс Morningstar Global Artificial Intelligence Select GR USD, в котором преобладают производители полупроводников, чипов памяти и другие игроки ИИ, вырос на 60% за тот же период, однако потерял 10% в ходе одной сессии в пятницу. Накануне пятничной распродажи, 05 июня, соотношение колл- и пут-опционов составляло около 65%, а индикатор страха и жадности CNN вплотную приближался к зоне «экстремальной жадности» и сейчас опустился до страха ниже 50.

Индекс Morningstar Global Artificial Intelligence Select GR USD, в котором преобладают производители полупроводников, чипов памяти и другие игроки ИИ, вырос на 60% за тот же период, однако потерял 10% в ходе одной сессии в пятницу. Накануне пятничной распродажи, 05 июня, соотношение колл- и пут-опционов составляло около 65%, а индикатор страха и жадности CNN вплотную приближался к зоне «экстремальной жадности» и сейчас опустился до страха ниже 50.

В итоге в пятницу Nasdaq обвалился на 4,2% – это худшее однодневное падение более чем за год. Коррекция уничтожила $2,2 трлн рыночной стоимости за одну сессию, из которых около $1,3 трлн пришлось на акции мегакапитализации: Nvidia потеряла около 6%, Broadcom – почти 8%, Marvell – 17%, Intel – 11%, тогда как AMD, Qualcomm и ARM Holdings упали на 10% и более, а Micron обвалился на 13%. Флагманская корзина momentumstocks, которая прибавила более 50% от недавних минимумов, в пятницу потеряла 10% за одну сессию. К понедельнику, 8 июня, южнокорейский индекс KOSPI обвалился на 8,3%, спровоцировав остановку торгов: производители чипов SamsungElectronics и SK Hynix упали на 10% и 7,7% соответственно – на две компании приходится около 40% индекса. Японский Nikkei 225 закрылся снижением на 3,9%.

Сентимент и позиционирование

Валовая экспозиция инвесторов в акции ИИ снизилась на 2,5 п.п., чистая экспозиция выросла на 0,5–1 п.п. как в фундаментальных, так и торговых книжках. NAAIM: количество активных фондов в торговой позиции составляет 86,8 – уже не экстремальный уровень, однако до «вымытого» рынка еще далеко. Спред быки/медведи AAII практически нейтрален: -0,7, индекс страха и жадности CNN – 42/100.

Маржинальный долг находится на рекордных или близких к рекордным уровнях, как и короткие позиции. Розничные инвесторы по-прежнему активно принимают риск с высоким кредитным плечом – около $100 млрд в леверидж-позициях в полупроводниках по всему миру. Показательный сигнал: на значительном протяжении распродажи американский рынок торговался «спот вниз / волатильность вниз» – признак агрессивного риск-аппетита и спроса на коллы, что умеренно инвертировало скосы по полупроводникам и TMT. Институциональные инвесторы сохраняли относительную осторожность на пути вверх,

но создавали риск обвала, если розничные инвесторы начнут сокращать риски.

Маржинальный долг находится на рекордных или близких к рекордным уровнях, как и короткие позиции. Розничные инвесторы по-прежнему активно принимают риск с высоким кредитным плечом – около $100 млрд в леверидж-позициях в полупроводниках по всему миру. Показательный сигнал: на значительном протяжении распродажи американский рынок торговался «спот вниз / волатильность вниз» – признак агрессивного риск-аппетита и спроса на коллы, что умеренно инвертировало скосы по полупроводникам и TMT. Институциональные инвесторы сохраняли относительную осторожность на пути вверх,

но создавали риск обвала, если розничные инвесторы начнут сокращать риски.

Почему техническая коррекция была неизбежна

На наш взгляд, произошла техническая коррекция в перегруженной позиции в акциях с высокой альфой

в сфере ИИ / momentumstocks, спровоцированная совокупностью факторов: финансовый прогноз

по выручке на 2027 год от Broadcom оказался чуть ниже самых оптимистичных ожиданий инвесторов; агрессивные размещения акций Alphabet и Meta; усталость инвесторов от затяжного противостояния США и Ирана, порождающего инфляционные опасения; предстоящее крупнейшее в истории IPO SpaceX; а также данные по занятости за май, превысившие ожидания рынка на 80 000 рабочих мест – отчасти благодаря сезонным факторам.

в сфере ИИ / momentumstocks, спровоцированная совокупностью факторов: финансовый прогноз

по выручке на 2027 год от Broadcom оказался чуть ниже самых оптимистичных ожиданий инвесторов; агрессивные размещения акций Alphabet и Meta; усталость инвесторов от затяжного противостояния США и Ирана, порождающего инфляционные опасения; предстоящее крупнейшее в истории IPO SpaceX; а также данные по занятости за май, превысившие ожидания рынка на 80 000 рабочих мест – отчасти благодаря сезонным факторам.

Сильные данные по занятости за май подтверждают устойчивость американской экономики – фундаментальный фактор для дальнейшего развития ИИ. Тем не менее, в сочетании с инфляционными рисками, обусловленными высокими ценами на нефть на фоне противостояния США и Ирана (данные

по инфляции в США за май выходят 11 июня), трейдеры денежного рынка теперь оценивают вероятность повышения ставки ФРС до конца года примерно в 70% – против менее чем 50% до публикации отчета,

по данным CME.

Доходность 10-летних казначейских облигаций превысила 4,5%, а доходность 2-летних – наиболее чувствительная к ожиданиям по ставке ФРС – поднялась до 4,16%, достигнув максимума за год. Инвесторы теперь ожидают, что ФРС сохранит высокие ставки на протяжении всего 2026 года, и усилили ставки на возможное их повышение. Вместе с тем для нового председателя ФРС Кевина Уорша сезонные факторы в данных по занятости вряд ли станут ключевым аргументом при принятии решений.

по инфляции в США за май выходят 11 июня), трейдеры денежного рынка теперь оценивают вероятность повышения ставки ФРС до конца года примерно в 70% – против менее чем 50% до публикации отчета,

по данным CME.

Доходность 10-летних казначейских облигаций превысила 4,5%, а доходность 2-летних – наиболее чувствительная к ожиданиям по ставке ФРС – поднялась до 4,16%, достигнув максимума за год. Инвесторы теперь ожидают, что ФРС сохранит высокие ставки на протяжении всего 2026 года, и усилили ставки на возможное их повышение. Вместе с тем для нового председателя ФРС Кевина Уорша сезонные факторы в данных по занятости вряд ли станут ключевым аргументом при принятии решений.

Дополнительное предложение акций превращается в серьёзный негативный фактор для рынка

Материнская компания Google – Alphabet – вошла в историю рынков капитала на прошлой неделе, привлекая почти $50 млрд в ходе серии размещений акций – с перспективой ещё $40 млрд – и сделала это всего за неделю до того, как конкурент SpaceX планирует привлечь $85 млрд при оценке $1,78 трлн

в рамках крупнейшего IPO в истории. Пятничный заголовок Meta также не добавил оптимизма: «Материнская компания Facebook может продать акции на десятки миллиардов долларов для финансирования ИИ-инфраструктуры» (FT).

в рамках крупнейшего IPO в истории. Пятничный заголовок Meta также не добавил оптимизма: «Материнская компания Facebook может продать акции на десятки миллиардов долларов для финансирования ИИ-инфраструктуры» (FT).

Ключевые риски

Иран – далеко не единственный риск, за которым стоит следить. Хотя геополитика по-прежнему остаётся главной озабоченностью большинства инвесторов, они также пристально следят за устойчивостью ИИ

как двигателя роста американской экономики и вытекающими из этого последствиями для политики центральных банков.

как двигателя роста американской экономики и вытекающими из этого последствиями для политики центральных банков.

Дополнительное предложение акций превращается в серьёзный негативный фактор для рынка

Материнская компания Google – Alphabet – вошла в историю рынков капитала на прошлой неделе, привлекая почти $50 млрд в ходе серии размещений акций – с перспективой ещё $40 млрд – и сделала это всего за неделю до того, как конкурент SpaceX планирует привлечь $85 млрд при оценке $1,78 трлн

в рамках крупнейшего IPO в истории. Пятничный заголовок Meta также не добавил оптимизма: «Материнская компания Facebook может продать акции на десятки миллиардов долларов

для финансирования ИИ-инфраструктуры» (FT). Анализ структуры рынка акций свидетельствует о том,

что предельная стоимость капитала для ИИ может смещаться в сторону стоимости собственного капитала, а не дешёвого долга.

Анализ JPMorgan, опубликованный в прошлом месяце, показал, что более 60% мощностей центров обработки данных, запланированных к вводу в 2027 году, ещё не находятся в стадии строительства,

а ещё 7% испытывают задержки. Вместе с тем Alphabet избрала нестандартный подход к преодолению ряда ключевых узких мест, с которыми сталкиваются застройщики ЦОД, – прежде всего проблемы обеспечения колоссальных объёмов электроэнергии.

Аналитики и эксперты энергетической отрасли отмечают, что стратегия компании, предусматривающая создание собственных генерирующих мощностей и развитие возможностей для переноса вычислительных нагрузок вслед за доступностью электроэнергии, может позволить ей подключать свои дата-центры

к энергосети быстрее конкурентов и открывать новые направления для размещения стремительно растущего инвестиционного капитала.

Одной из ключевых проблем для компаний остаётся получение разрешений от операторов сетей

и энергетических компаний на подключение дата-центров к системе. Гигантские объекты, некоторые

из которых потребляют столько же электроэнергии, сколько средний город, грозят перегрузить сеть

в периоды пикового спроса – в условиях аномальной жары или холодов. Часть задержек обусловлена сложностью оценки того, не создаст ли тот или иной проект проблем для энергосистемы.

в рамках крупнейшего IPO в истории. Пятничный заголовок Meta также не добавил оптимизма: «Материнская компания Facebook может продать акции на десятки миллиардов долларов

для финансирования ИИ-инфраструктуры» (FT). Анализ структуры рынка акций свидетельствует о том,

что предельная стоимость капитала для ИИ может смещаться в сторону стоимости собственного капитала, а не дешёвого долга.

Анализ JPMorgan, опубликованный в прошлом месяце, показал, что более 60% мощностей центров обработки данных, запланированных к вводу в 2027 году, ещё не находятся в стадии строительства,

а ещё 7% испытывают задержки. Вместе с тем Alphabet избрала нестандартный подход к преодолению ряда ключевых узких мест, с которыми сталкиваются застройщики ЦОД, – прежде всего проблемы обеспечения колоссальных объёмов электроэнергии.

Аналитики и эксперты энергетической отрасли отмечают, что стратегия компании, предусматривающая создание собственных генерирующих мощностей и развитие возможностей для переноса вычислительных нагрузок вслед за доступностью электроэнергии, может позволить ей подключать свои дата-центры

к энергосети быстрее конкурентов и открывать новые направления для размещения стремительно растущего инвестиционного капитала.

Одной из ключевых проблем для компаний остаётся получение разрешений от операторов сетей

и энергетических компаний на подключение дата-центров к системе. Гигантские объекты, некоторые

из которых потребляют столько же электроэнергии, сколько средний город, грозят перегрузить сеть

в периоды пикового спроса – в условиях аномальной жары или холодов. Часть задержек обусловлена сложностью оценки того, не создаст ли тот или иной проект проблем для энергосистемы.

Сентимент инвесторов в отношении узких мест ИИ

и моментум-сделок остаётся «бычьим»

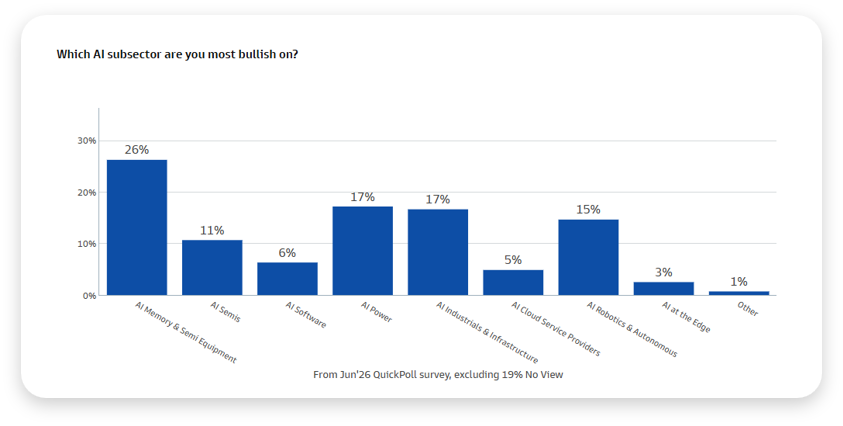

Несмотря на пятничную распродажу, инвесторы в целом сохраняют позитивный взгляд на риск – особенно в части узких мест ИИ, – негативно смотрят на нефть, менее негативно – на биткоин, более позитивно – на золото и серебро. Большинство участников рынка полагают, что ФРС оставит ставки без изменений. Наиболее предпочтительными подсекторами ИИ остаются память и оборудование для производства полупроводников, энергетика для ИИ и ИИ-инфраструктура – инвесторы ищут компании с ценовой властью. Робототехника следует сразу за ними и воспринимается как наиболее привлекательная низкодельта-опция. Примечательно, что ИИ на периферии (AI attheEdge) вышел из фавора именно тогда, когда Nvidia объявила о выходе в этот сегмент.

Прочие комментарии и взгляды

Биткоин. Всё больше инвесторов переходят в «бычий» лагерь после уверенной защиты ключевых уровней поддержки в районе $59 000–60 000 по биткоину и ниже $1 600 по Ethereum. Мы рассматриваем эти уровни как точки для откупа соответствующих ETF.

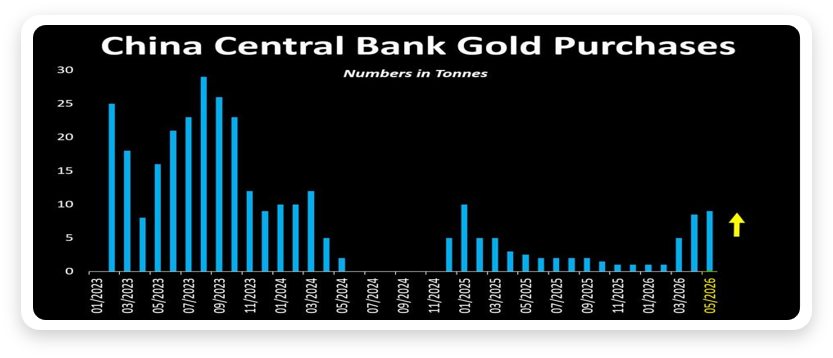

Золото. Привлекательность металла несколько поблёкла на фоне военного противостояния США

и Ирана. Оптимизм в отношении золота снизился до уровней, последний раз наблюдавшихся в конце 2024 года, и лишь немногие инвесторы выбрали его в качестве приоритетной длинной позиции в этом месяце. Золотой металл занял лишь отдалённое четвёртое место среди предпочтительных инструментов хеджирования от просадки рынка акций. Вместе с тем, по данным Всемирного золотого совета (WGC), центральные банки остаются нетто-покупателями золота с марта.

Золото. Привлекательность металла несколько поблёкла на фоне военного противостояния США

и Ирана. Оптимизм в отношении золота снизился до уровней, последний раз наблюдавшихся в конце 2024 года, и лишь немногие инвесторы выбрали его в качестве приоритетной длинной позиции в этом месяце. Золотой металл занял лишь отдалённое четвёртое место среди предпочтительных инструментов хеджирования от просадки рынка акций. Вместе с тем, по данным Всемирного золотого совета (WGC), центральные банки остаются нетто-покупателями золота с марта.

В ожидании у «нефтяного» старта…

Большинство инвесторов ожидают возврата Brent в диапазон низких $80 после открытия Ормузского пролива. Сентимент по нефти достиг максимально «медвежьих» значений: рынок с нетерпением ждёт труднодостижимой сделки, которая вновь откроет пролив.

Большинство инвесторов ожидают возврата Brent в диапазон низких $80 после открытия Ормузского пролива. Сентимент по нефти достиг максимально «медвежьих» значений: рынок с нетерпением ждёт труднодостижимой сделки, которая вновь откроет пролив.

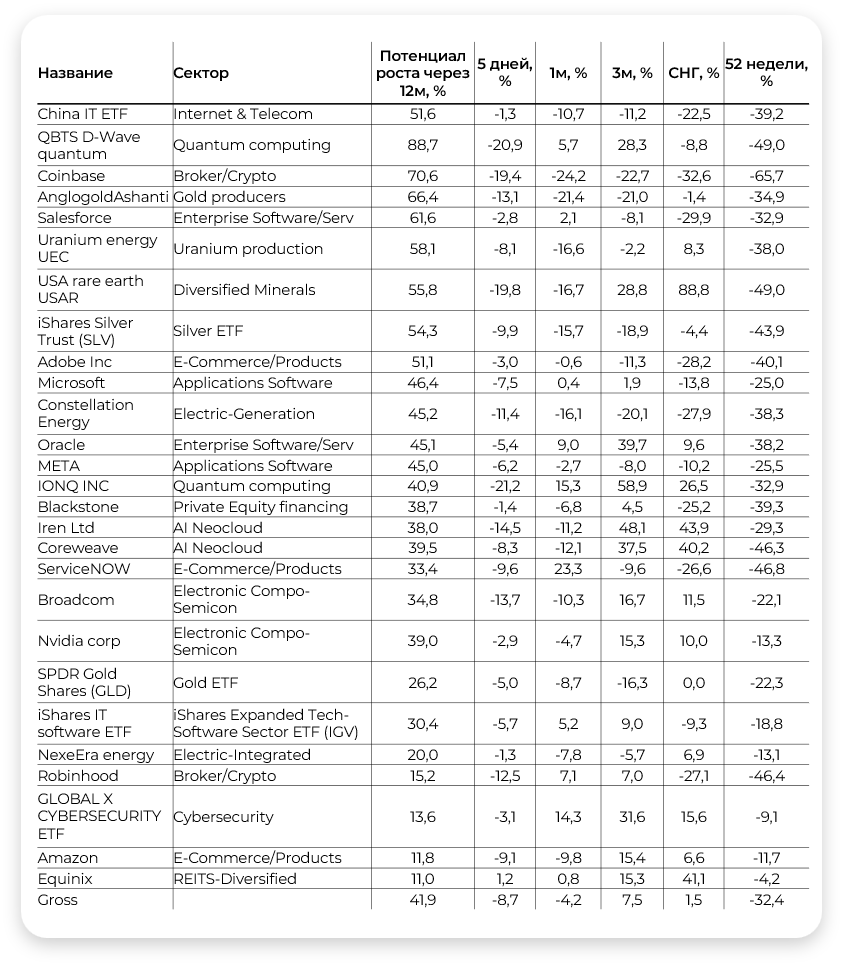

Портфель для покупок:

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Контактная информация

Аналитический отдел

Отдел продаж инвестиционных продуктов

ООО ИК «Айгенис»

info@aigenis.ru

+7(495) 21 21 101

123112, Москва, Пресненская наб., д. 12, оф. 9.5 (башня Федерация)

info@aigenis.ru

+7(495) 21 21 101

123112, Москва, Пресненская наб., д. 12, оф. 9.5 (башня Федерация)